Como funciona o financiamento de empreendimento imobiliário

O crédito para financiar empreendimentos imobiliários é ferramenta crucial para construtores e incorporadores, não só no Brasil mas em todo mundo, permitindo a realização de projetos que, de outra forma, seriam inatingíveis devido a limitações de capital.

O processo envolve obter recursos financeiros de terceiros para cobrir os custos associados ao desenvolvimento de projetos imobiliários, desde a aquisição de terrenos até a construção e venda das unidades habitacionais ou comerciais.

Compreender as nuances do financiamento imobiliário é essencial para quem busca viabilizar grandes projetos e garantir o sucesso de seus investimentos.

Parte do trabalho do incorporador é identificar a demanda por determinado produto imobiliário na região. Quando ele consegue definir uma estratégia para desenvolver este produto com eficiência de custo e entregá-lo a um preço competitivo no mercado, tem em suas mãos um bom projeto imobiliário.

No entanto, muitas vezes tirar este projeto do papel significa um aporte significativo de capital, que pode não ser acompanhado por um grande volume de vendas em um primeiro momento. São poucas as regiões em que o incorporador consegue contar com o apetite do mercado para uma compra na planta e, por vezes, prefere ele mesmo ofertar apenas o produto pronto, a fim de explorar melhor o preço.

Nestas situações o financiamento é sem dúvidas uma opção. Com boa margem e bom produto, o projeto se torna elegível para ser financiado ou parcialmente financiado e permite ao incorporador se alavancar neste estágio inicial e dividir o risco com uma instituição financeira ou parceiro credor.

O processo para obter o financiamento imobiliário, no entanto, não é simples. Inicia-se com a preparação e apresentação de um pedido detalhado à instituição financeira, que inclui o plano de negócios, estudos de viabilidade, e detalhes do projeto. Segue-se uma fase de avaliação rigorosa, onde o financiador analisa a viabilidade econômica do projeto, a credibilidade dos envolvidos e as garantias oferecidas. A instituição então propõe os termos de liberação dos recursos, taxas de juros, prazos de pagamento, e outras condições relevantes e o incorporador precisa voltar para a prancheta para entender se a operação ainda faz sentido para ele do ponto de vista financeiro.

No Brasil, contamos com alguns produtos de crédito destinados ao setor imobiliário:

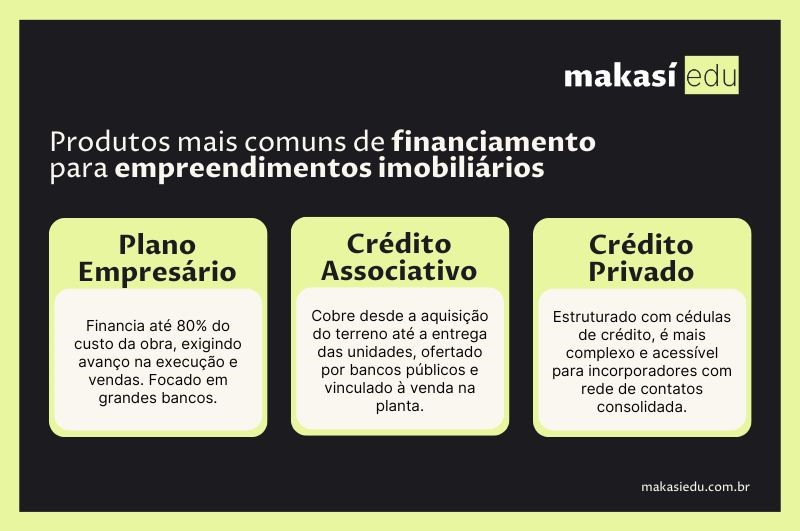

O plano empresário é direcionado especificamente para custear as despesas associadas à construção de empreendimentos imobiliários. Financia até no máximo 80% do custo total da obra e exige determinado avanço na execução do projeto e um percentual de vendas já performadas. Grandes bancos têm interesse nesta modalidade principalmente pela etapa seguinte, a de financiamento da compra da unidade junto ao mutuário, e podem querer vincular as duas etapas para a liberação.

O crédito associativo é uma modalidade de crédito voltada para incorporadoras e construtoras que precisam financiar todo o processo de incorporação de um empreendimento, desde a aquisição do terreno até a entrega das unidades prontas para venda. É ofertada apenas por bancos públicos e exige diversos requerimentos por parte da construtora para a liberação do crédito. Esta modalidade vincula a operação financeira à venda na planta.

O crédito privado tem uma estruturação um pouco mais complexa e utiliza o contrato de empréstimos entre o credor e o incorporador como lastro de um ativo financeiro, normalmente uma cédula de crédito, que será cedida a algum instrumento financeiro, normalmente CRIs ou fundos ofertados ao mercado. Normalmente esta modalidade é de mais difícil acesso para os incorporadores pequenos e médios por requerer uma rede de contatos mais consolidada dentro deste setor.

De uma forma geral, ao analisar um empreendimento antes de estender uma oferta de crédito, as instituições financeiras procuram mitigar quatro principais tipos de risco:

Assim, estes credores, sejam eles grandes bancos ou casas de investimento do mercado privado, costumam fazer uma análise criteriosa de cada operação.

É muito comum, portanto, que sejam exigidos histórico de empreendimentos do incorporador, balanço e demonstrativos financeiros da empresa, garantias reais como o próprio terreno e benfeitorias nele executadas e outras garantias adicionais como o fluxo de recebíveis da operação.

No entanto, estes requisitos e critérios acabam por dificultar o acesso dos pequenos, médios e, principalmente, novos incorporadores a estes produtos de crédito e criam uma espécie de reserva de mercado, beneficiando os mesmos players e os mesmos tipos de operação, sempre.

Os termos de um financiamento imobiliário variam significativamente de acordo com o projeto e com a instituição financiadora. Grandes bancos, por exemplo, são subsidiados pelo governo e conseguem captar seus recursos com FGTS e poupança.

O FGTS (Fundo de Garantia por Tempo de Serviço) é direcionado principalmente para atender famílias de baixa renda, podendo ser utilizado para financiamento de imóveis residenciais novos ou usados, desde que enquadrados nas condições estabelecidas. Geralmente, esse tipo de financiamento é voltado para a aquisição da casa própria, para moradia.

Os recursos provenientes dos depósitos em poupança, canalizados pelo SBPE (Sistema Brasileiro de Poupança e Empréstimo), são utilizados para financiar diferentes tipos de empreendimentos imobiliários. Eles podem ser direcionados para aquisição de imóveis residenciais, financiamento de construção, reformas e até mesmo para imóveis comerciais. Esse tipo de financiamento tem uma abrangência maior em termos de tipos de imóveis e clientes, não se limitando apenas à moradia e podendo atender a diferentes perfis de consumidores e empreendimentos.

Já o crédito privado, tende a ter taxas um pouco maiores, pois são praticados valores de mercado, diretamente associados ao risco do empreendimento e não às taxas de FGTS e Poupança, que financiam os grandes bancos. Além disso, a estruturação dos produtos no mercado de capitais, com CRIs e fundos, pode envolver custos adicionais, como despesas com auditoria, avaliação de riscos, taxas de administração e outros custos operacionais

Assim, baseados em “quanto custa o dinheiro” e nos aspectos do empreendimento, agentes financiadores oferecem termos e condições diversas para cada incorporador e operação. Além da variação esperada da taxa de juros, prazos de pagamento e estrutura de amortização, as condições para liberação do financiamento também podem variar e evoluir de acordo com as vendas e andamento da obra. Ademais, é comum serem estabelecidas condições gatilho, os chamados covenants, que devem ser cumpridas ao longo do desenvolvimento para evitar medidas mais drásticas por parte do credor.

Embora o financiamento de empreendimentos imobiliários ofereça oportunidades significativas, ele também carrega riscos. Os construtores e incorporadores devem considerar o impacto do custo do financiamento na lucratividade do projeto, além dos riscos financeiros associados a possíveis atrasos na construção ou na venda das unidades.

Retorna-se aqui na importância de ter-se concebido um bom projeto desde o início, com um terreno bem comprado ou permutado, eficiência de custo e bom produto final. Isso porque um empreendimento com boa margem operacional consegue suportar melhor possíveis variações e eventos não programados e, ainda assim, arcar com as obrigações financeiras do crédito.

É crucial também a análise por parte do empreendedor do montante ótimo e prazo deste financiamento de modo que sua margem líquida não fique comprimida ou até mesmo desapareça. Outras considerações como o volume de crédito em relação ao custo total da obra, LTC, e o volume de crédito em relação ao valor geral de vendas, LTV, também são de fundamental entendimento por parte do incorporador para que ele possa formatar a estrutura de capital de forma a mitigar ao máximo seu risco.

Existem alternativas às opções de financiamento mais tradicionais acima apresentadas como o crowdfunding, consórcios e cooperativas. No entanto, estas são ainda mais restritas ao público geral de incorporadores e tem suas especificidades.

A Makasí busca ser a ponte entre o pequeno e médio incorporador e o mercado financeiro, buscando através de soluções tecnológicas aumentar este acesso ao crédito. Ao participar desde o início da jornada do incorporador, entendendo sua viabilidade, formatando a melhor estrutura de capital e montante de crédito, a Makasí orienta a operação para torná-la elegível ao crédito privado. Além disso, assessora o incorporador nas diligências necessárias exigidas pela instituição credora e em toda a burocracia da estruturação para que os instrumentos financeiros lastreados pelo financiamento estejam aptos para serem comercializados no mercado de capitais.

Como ferramenta para mitigar os riscos descritos neste artigo para o credor, a Makasí conta com uma plataforma tecnológica que concentra todo o projeto e orçamento e faz as liberações quinzenais para o incorporador de acordo com as evidências de avanço de obra subidas na plataforma. Para o lado do credor, esta tecnologia monitora o avanço da obra e gerencia o uso correto dos recursos. Ambos, incorporador e instituição credora, podem acompanhar o avanço da operação em interfaces distintas e específicas para suas necessidades.

Faça a simulação do financiamento do seu empreendimento imobiliário e conheça a solução da Makasí.

Descubra como realizar uma análise de viabilidade para garantir o sucesso do seu projeto imobiliário A análise de viabilidade é um dos passos mais importantes para pequenos e médios incorporadores que desejam garantir o sucesso de seus ...

Como captar recursos para um empreendimento imobiliário: dicas práticas Captar recursos para um empreendimento imobiliário é um desafio, especialmente para quem está começando no mercado e ainda não tem um histórico longo de obras concluídas. Em ...

No mercado imobiliário, a apresentação de um empreendimento pode ser o fator decisivo entre conquistar o interesse de investidores ou perder essa oportunidade. A capacidade de apresentar um projeto de forma clara, convincente e bem estruturada é ...