Você finalmente decide construir sua casa. Projeto pronto, terreno escolhido e o crédito aprovado. Mas, quando o financiamento começa, percebe que o dinheiro não rende como esperava e as parcelas ficam um pouco mais altas do que o previsto.

Essa história é mais comum do que parece. E o motivo está em um ponto que muitos esquecem de olhar com atenção: as taxas do financiamento à construção.

Mais do que apenas os juros, o financiamento envolve uma série de custos adicionais que podem representar até 10% do valor total do crédito. Entender cada um deles é essencial para não comprometer o orçamento e garantir que a sua obra comece (e termine) dentro do planejado.

Ao contratar crédito para construir, o valor que aparece no contrato não é o valor que chega inteiro na sua conta. Parte dele cobre seguros, tarifas, taxas administrativas e custos de registro.

Se você financia R$ 1 milhão, é provável que apenas R$ 950 mil a R$ 970 mil sejam destinados de fato à obra. O restante cobre os encargos obrigatórios do processo.

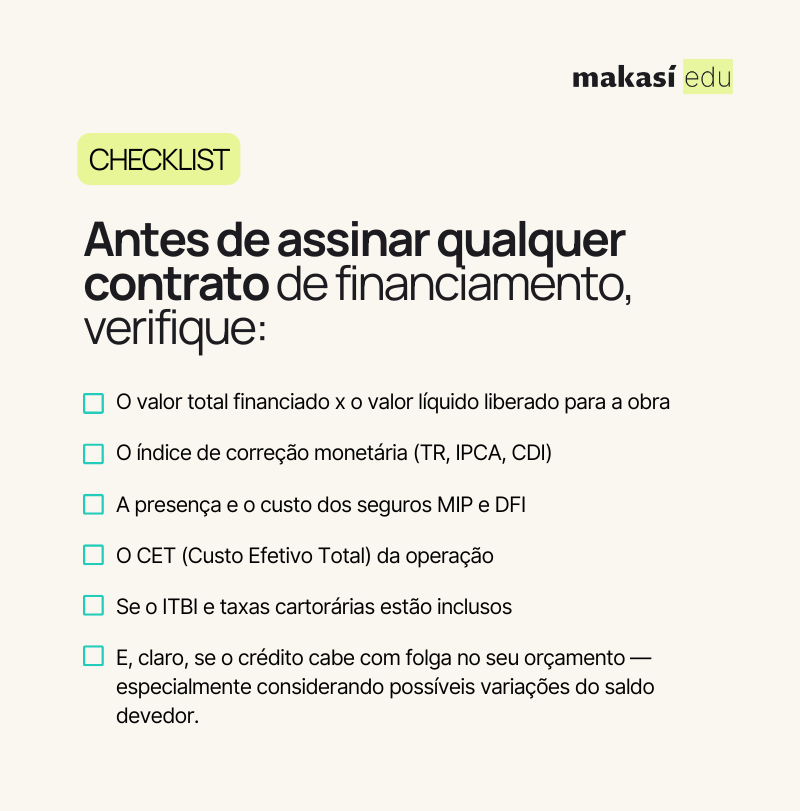

Por isso, antes de assinar o contrato, é importante saber quanto sobra líquido para a construção e quais custos estão embutidos.

Todo financiamento tem dois componentes principais:

No Brasil, a correção costuma ser feita por índices como:

Entenda qual índice corrige o seu financiamento, isso faz toda a diferença no seu saldo devedor.

Veja também | Índices de correção: entenda como eles atuam no seu financiamento

As taxas são parte legítima do sistema financeiro, mas o segredo está em saber o que cada uma representa e como elas afetam o seu bolso.

É o custo inicial para liberar o crédito. Normalmente entre 2% e 5% do valor total financiado.

Exemplo: em um crédito de R$ 200 mil, a TAC pode custar até R$ 10 mil, que serão financiados junto com o valor principal.

Remunera o acompanhamento técnico e operacional do financiamento. Inclui medições da obra, avaliação comercial, análise de documentos e diligências. Pode variar de 0% a 30%, dependendo da instituição e do nível de suporte oferecido.

Apesar de parecer um custo extra, essa taxa pode gerar economia: uma boa gestão do financiamento evita atrasos de obra, desperdícios e gargalos financeiros.

Esses seguros são exigidos por lei no Sistema Financeiro Habitacional (SFH):

Ambos são cobrados mensalmente, junto com a parcela do financiamento, e protegem tanto o cliente quanto o banco.

O registro do contrato no cartório e a alienação fiduciária custam, em média, de R$ 1.000 a R$ 5.000. Além disso, o ITBI (Imposto de Transmissão de Bens Imóveis) é devido se o terreno ainda não estiver no nome do comprador.

Dica: confirme se o ITBI está incluso no orçamento, para não ser surpreendido no meio do processo.

Veja também | Taxas e licenças para construir: o que você precisa saber antes de iniciar sua obra

O Custo Efetivo Total (CET) é o indicador que resume todos os custos do financiamento (juros, taxas, seguros e encargos) em uma única taxa percentual.

Quando for comparar propostas de crédito, não olhe apenas os juros. Um banco pode oferecer juros menores, mas um CET maior, o que indica custos adicionais embutidos.

Exemplo:

Mesmo com juros um pouco maiores, o Banco B é mais vantajoso no total.

Muitos clientes acreditam que, se tomaram R$ 1 milhão, vão dever exatamente isso. Mas com a correção monetária e as taxas embutidas, o saldo devedor pode facilmente chegar a R$ 1,1 milhão ou mais.

Essa diferença é o que costuma causar o “susto” no momento de quitar ou vender o imóvel.

E há outro detalhe importante: se você quiser fazer portabilidade do crédito (migrar para outro banco com juros menores), a operação será feita com base no saldo devedor atualizado.

Ou seja, se ele subiu por conta do IPCA ou CDI, o novo banco precisará aceitar um valor mais alto, o que pode inviabilizar a troca.

Entender as taxas do financiamento à construção é o primeiro passo para construir com tranquilidade e clareza. Com planejamento e informação, você transforma o crédito em uma ferramenta de realização, não em uma armadilha financeira.

Na Makasí, a missão é justamente essa: ajudar você a construir com segurança, com crédito transparente, acompanhamento técnico e suporte em todas as etapas do processo.

Quer entender quanto realmente sobra para sua obra e quais condições você pode obter? Simule seu financiamento gratuitamente com a Makasí e descubra o melhor caminho para tirar seu projeto do papel.

Inteligência financeira: como usar o dinheiro do financiamento com sabedoria Quando falamos sobre construção de casas, estamos falando de sonhos, mas também de grandes responsabilidades. Tudo aquilo que representa um desafio financeiro, ...

O que fazer quando não há dinheiro para concluir uma obra Estima-se que somente em um dos grandes bancos brasileiros existem mais de 100 mil unidades financiadas com obra interrompida por falta de recursos financeiros. Não é difícil ...

Conheça os erros mais comuns ao construir sua casa e como evitá-los É frequente ouvirmos de nossos clientes frases como: “nunca vou achar uma casa exatamente como eu gostaria, mas tenho medo de construir”, “já tenho o meu ...