Quando falamos em financiamento à construção, um dos aspectos mais importantes, e que gera muitas dúvidas, são os índices de correção. Essas taxas, como INCC, IPCA, IGPM e TR, são essenciais para entender como o valor do seu financiamento será ajustado ao longo do tempo.

Neste artigo, vamos explicar o que são, como funcionam e qual o impacto deles no custo final do seu financiamento.

Os índices de correção são mecanismos utilizados para atualizar o valor do dinheiro ao longo do tempo, garantindo que o poder de compra seja mantido. Eles não representam a remuneração do banco (que vem dos juros), mas sim um ajuste necessário devido à inflação e às variações econômicas.

No financiamento imobiliário, esses índices são aplicados para corrigir o saldo devedor, influenciando diretamente no valor das parcelas e no montante total a ser pago.

No Brasil, os principais índices utilizados em financiamentos são o INCC, IPCA, IGPM e TR, cada um com suas particularidades e impactos no valor final do empréstimo. Vamos entender melhor como cada um funciona e como influenciam o seu financiamento.

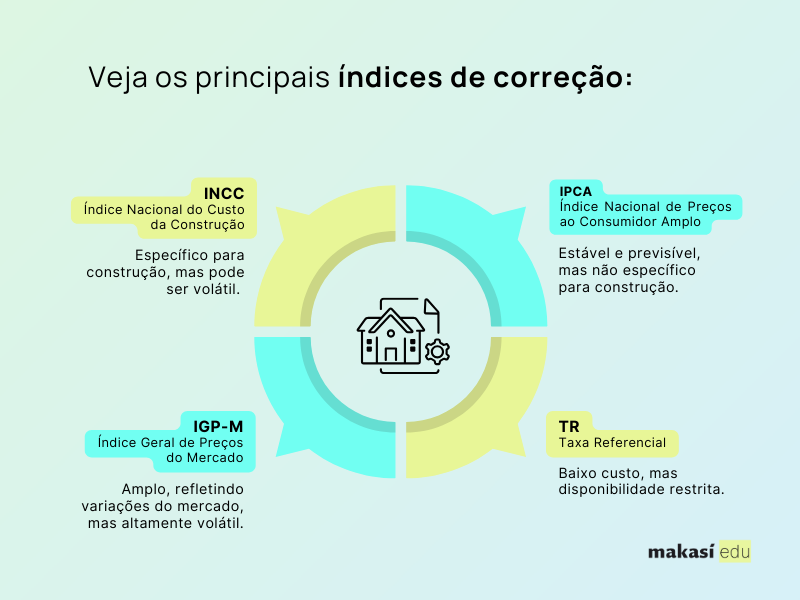

O INCC (Índice Nacional de Custo da Construção) é muito utilizado nos contratos de crédito à produção. Calculado pela Fundação Getulio Vargas (FGV), ele mede a variação dos custos da construção civil, como materiais, mão de obra e equipamentos. Por refletir diretamente o mercado da construção, é considerado justo, mas pode apresentar oscilações significativas em momentos de crise ou mudanças tarifárias. Tende a subir mais em momentos de escassez ou aumento de demanda por insumos.

Já o IPCA (Índice de Preços ao Consumidor Amplo) é o índice oficial da inflação brasileira, calculado pelo IBGE. Ele mede a variação de preços em uma cesta ampla de produtos e serviços, refletindo o custo de vida da população. Por ser mais estável e ter metas controladas pelo governo, o IPCA é um dos índices mais utilizados em financiamentos de longo prazo, além disso, costuma acompanhar os reajustes salariais, facilitando o planejamento financeiro. No entanto, em momentos de inflação alta, pode tornar o financiamento mais caro.

Esse é o índice adotado pela Makasí, por oferecer mais estabilidade e previsibilidade, o que facilita o planejamento dos clientes ao longo dos anos e ser amplamente aceito pelo mercado de capitais.

O IGP-M (Índice Geral de Preços do Mercado) também é calculado pela FGV e tem uma base mais ampla, considerando preços no atacado e no varejo, além da construção civil. Ele é conhecido por sua volatilidade (em alguns anos, pode chegar a 20%, enquanto em outros, fica negativo) e foi muito usado em contratos de aluguel. Devido a sua imprevisibilidade, não é mais tão comum nos financiamentos à construção.

Por fim, a TR (Taxa Referencial) foi o principal índice dos financiamentos imobiliários no Brasil por muitos anos. Hoje, é usado principalmente em financiamentos subsidiados, como os do programa Minha Casa Minha Vida. A TR costuma ser baixa, muitas vezes próxima de zero, o que a torna atraente para quem busca um custo menor no financiamento. No entanto, sua disponibilidade no mercado é cada vez mais restrita, já que depende de políticas governamentais.

Veja também | Como acessar crédito para construção da sua casa: um guia do financiamento Makasí

Se você está planejando construir sua casa, seja para morar ou investir, entender como funciona o financiamento é essencial para evitar surpresas desagradáveis no meio da obra — ou no seu bolso. Os índices de correção influenciam diretamente o valor total que você vai pagar e podem fazer muita diferença no custo final da construção.

Por isso, mais do que assinar um contrato, é importante saber exatamente como o seu financiamento será corrigido ao longo do tempo, quais os riscos envolvidos e como se planejar para manter as finanças sob controle durante todo o processo.

Saiba o que é e como aumentar o score de crédito com estratégias práticas, e melhore suas chances de conseguir financiamento para construir sua casa. Para muitas pessoas, o desejo de construir a casa própria começa com um grande desafio: ...

O que fazer quando não há dinheiro para concluir uma obra Estima-se que somente em um dos grandes bancos brasileiros existem mais de 100 mil unidades financiadas com obra interrompida por falta de recursos financeiros. Não é difícil ...

Conheça os tipos de crédito disponíveis para construção de casas Talvez você até possua o terreno, ou já tenha um lote em mente, mas se ainda está considerando quais são as possibilidades para financiar e viabilizar essa obra, separamos algumas ...